Nvidia podría ser la próxima AWS

[ad_1]

Nvidia y Amazon Los servicios web, el lucrativo brazo de nube de Amazon, tienen mucho en común. En primer lugar, sus negocios principales surgieron de un feliz accidente. AWS se dio cuenta de que podía vender los servicios internos (almacenamiento, computación y memoria) que había creado internamente. Para Nvidia, fue el hecho de que la GPU creada para juegos también era adecuada para procesar cargas de trabajo de IA.

En última instancia, esto condujo a un crecimiento explosivo de las ventas en los últimos trimestres. Los ingresos de Nvidia crecieron tres dígitos, pasando de 7.100 millones de dólares en el primer trimestre de 2024 a 22.100 millones de dólares en el cuarto trimestre de 2024. Se trata de un avance bastante sorprendente, aunque la mayor parte de ese crecimiento se registró en el negocio de centros de datos de la empresa.

Aunque Amazon nunca ha experimentado un crecimiento tan fuerte, la compañía siempre ha sido un importante motor de ventas para el gigante del comercio electrónico, y ambas compañías han visto ventajas iniciales en el mercado. Sin embargo, a lo largo de los años, Microsoft y Google se han unido al mercado, creando los tres grandes proveedores de nube, y también se espera que otros fabricantes de chips ganen una participación de mercado significativa en algún momento, incluso cuando los ingresos sigan creciendo en los próximos años.

Es evidente que ambas empresas estaban en el lugar adecuado y en el momento adecuado. Cuando surgieron las aplicaciones web y los dispositivos móviles alrededor de 2010, la nube proporcionó los recursos bajo demanda. Las empresas pronto se dieron cuenta del valor de trasladar cargas de trabajo o crear aplicaciones a la nube en lugar de ejecutar sus propios centros de datos. Asimismo, el auge de la IA en la última década y de los grandes modelos de lenguajes más recientemente ha coincidido con la explosión en el uso de GPU para procesar estas cargas de trabajo.

Con el paso de los años, AWS se ha convertido en una empresa enormemente rentable, actualmente con unos ingresos brutos de casi 100.000 millones de dólares, e incluso una separación de Amazon sería una empresa de enorme éxito. Pero el crecimiento de AWS ha comenzado a desacelerarse mientras que el de Nvidia va en aumento. Es en parte la ley de los grandes números, algo que eventualmente afectará también a Nvidia.

La pregunta es si Nvidia puede sostener este crecimiento para convertirse en una potencia de ingresos a largo plazo como lo ha sido AWS para Amazon. Cuando el mercado de GPU comienza a reducirse, Nvidia tiene otros negocios, pero como muestra este gráfico, son generadores de ingresos mucho más pequeños y están creciendo mucho más lentamente que el negocio actual de centros de datos de GPU.

Autor de la foto: NVIDIA

Las perspectivas financieras a corto plazo

Como puede verse en el gráfico anterior, el crecimiento de los ingresos de Nvida ha sido astronómico en los últimos trimestres. Y según los analistas de Nvidia y Wall Street, así seguirá.

En su informe de ganancias más reciente para el cuarto trimestre del año fiscal 2024 (los tres meses que terminaron el 31 de enero de 2024), Nvidia dijo a los inversores que espera ingresos de 24 mil millones de dólares en el trimestre actual (primer trimestre del año fiscal 25). En comparación con el primer trimestre del año anterior, Nvidia espera un crecimiento de alrededor del 234%.

Simplemente no es un número que veamos a menudo en empresas públicas establecidas. Sin embargo, dado el enorme aumento de las ventas de la empresa en los últimos trimestres, se espera que la tasa de crecimiento disminuya. Basado en un aumento del 22% en los ingresos del tercer trimestre al cuarto trimestre del año fiscal recientemente concluido, Nvidia espera una tasa de crecimiento más modesta del 8,6% desde el último trimestre del año fiscal 2024 al primer trimestre del año fiscal 2025. Año tras año, no solo mirando hacia atrás tres meses, la tasa de crecimiento de Nvidia para el período actual sigue siendo increíble. Pero también se están haciendo evidentes otras caídas del crecimiento.

Por ejemplo, los analistas esperan que Nvidia genere ventas de 110.500 millones de dólares en el año fiscal actual, un aumento de poco más del 81% en comparación con el resultado del año pasado. Esto es significativamente menor que el aumento del 126% en el año fiscal 2024 recientemente completado.

A lo que preguntamos: ¿Y qué? Se espera que Nvidia continúe aumentando sus ingresos por encima de la marca de tasa de ejecución anual de $ 100 mil millones durante al menos los próximos trimestres, lo cual es impresionante para una compañía que hoy reportó ingresos totales de solo $ 7,19 mil millones en el mismo período del año pasado.

En resumen, los analistas, y en una medida más modesta Nvidia, ven un tremendo crecimiento por delante para la compañía, incluso si algunas de las sorprendentes cifras de crecimiento de los ingresos se desacelerarán este año calendario. No está claro qué sucederá en un período de tiempo ligeramente más largo.

Impulso por delante

Parece que la IA podría ser el regalo que le seguirá dando a Nvidia en los próximos años, incluso cuando aumenta la competencia de AMD, Intel y otros fabricantes de chips. Al igual que AWS, Nvidia eventualmente enfrentará más competencia, pero actualmente controla suficiente participación de mercado como para permitirse el lujo de ceder parte.

Si lo analizamos únicamente a nivel de chip, no de placas u otras áreas adyacentes, IDC muestra que Nvidia tiene un claro control:

Autor de la foto: IDC

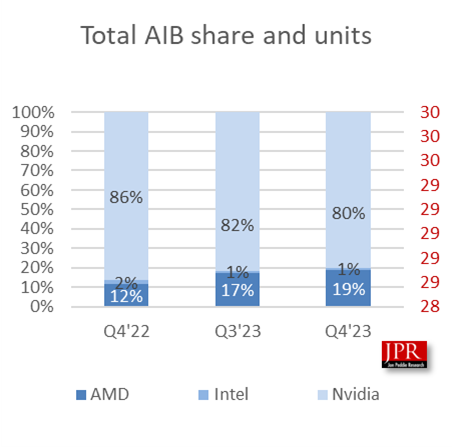

Si nos fijamos en el nivel de la placa con estas cifras de participación de mercado de Jon Peddie Research (JPR), una empresa que rastrea el mercado de GPU, AMD se está fortaleciendo mientras que Nvidia aún domina:

Autor de la foto: Investigación de Jon Peddie

C Robert Dow, analista de JPR, dice que algunas de estas fluctuaciones están relacionadas con el lanzamiento de nuevos productos. "AMD gana puntos porcentuales aquí y allá dependiendo de los ciclos del mercado (cuando se introducen nuevas tarjetas) y los niveles de inventario, pero Nvidia ha estado en una posición dominante durante años y seguirá así", dijo Dow a TechCrunch.

Shane Rau, analista de IDC que sigue el mercado del silicio, también espera que el dominio continúe incluso cuando las tendencias cambian y cambian. "Hay tendencias y contratendencias, los mercados en los que participa Nvidia son grandes y cada vez más grandes, y el crecimiento continuará, al menos durante otros cinco años", dijo Rau.

Esto se debe en parte a que Nvidia vende algo más que el chip en sí. “Te venden placas, sistemas, software, servicios y tiempo en una de sus propias supercomputadoras. Así que cada uno de estos mercados es grande y está en crecimiento y Nvidia está conectada a todos ellos”, afirmó.

Pero no todo el mundo ve a Nvidia como una fuerza imparable. David Linthicum, autor y consultor de la nube desde hace mucho tiempo, dice que no siempre se necesitan GPU y las empresas están empezando a darse cuenta de ello. “Dicen que necesitan GPU. Lo miro, hago algunos cálculos básicos y no los necesitan. Las CPU están perfectamente bien”, dijo.

Si esto sucede, espera que Nvidia se desacelere y que la competencia debilite su posición en el mercado. “Creo que Nvidia se convertirá en un jugador más débil en los próximos años. Y lo veremos porque se están construyendo demasiados reemplazos”.

Rau dice que otros proveedores también se beneficiarán a medida que las empresas amplíen los casos de uso de IA con productos Nvidia. “Lo que creo que veremos en el futuro son mercados en crecimiento que proporcionarán vientos de cola para Nvidia. Pero luego otras empresas también seguirán este viento de cola y se beneficiarán especialmente de la IA”.

También es posible que entre en juego una fuerza disruptiva, lo que sería un resultado positivo para evitar que una empresa se vuelva demasiado dominante. “Casi uno espera que haya alguna perturbación, porque así es como funcionan mejor los mercados y el capitalismo, ¿verdad? Alguien consigue una ventaja temprana, otros proveedores le siguen y el mercado crece. Hay actores establecidos que eventualmente se verán perturbados por una mejor capacidad para hacer lo mismo en su mercado o en mercados adyacentes que se están fusionando con su mercado”, dijo Rau.

De hecho, estamos empezando a ver esto en Amazon a medida que Microsoft gana terreno a través de su relación con OpenAI y Amazon se ve obligado a ponerse al día en IA. Pase lo que pase con Nvidia a largo plazo, la empresa está firmemente a cargo en este momento, ganando mucho dinero, dominando un mercado en crecimiento y teniendo el control de casi todo. Pero eso no significa que siempre seguirá así o que la presión competitiva no aumentará en el futuro.

[ad_2]

Deja una respuesta