[ad_1]

El panorama de pagos en la región de Medio Oriente y África (MEA) se caracteriza por una fragmentación significativa, con numerosos proveedores y métodos de pago en cada país, regulaciones en evolución y diferentes preferencias de los clientes. Esta complejidad se ve agravada por desafíos como el fraude en los pagos, bajas tasas de conversión de pago y altas tasas de error en las transacciones.

Si bien la pandemia de COVID-19 ha acelerado la adopción de pagos digitales en la región, el desarrollo de infraestructura sigue siendo inadecuado. Las tasas de incumplimiento de pagos en la región MEA son tres veces más altas que el promedio global, y las tasas de fraude y abandono de carritos superan las tasas de otras regiones en más del 20%. Esto presenta un desafío para los comerciantes, quienes a menudo perciben los pagos como un centro de costos y riesgos en lugar de un factor estratégico.

Las plataformas de orquestación de pagos agilizan los procesos de pago para los comerciantes a través de API de pago unificadas. La empresa egipcia de tecnología financiera MoneyHash, una de estas empresas en África y Medio Oriente, ha recaudado 4,5 millones de dólares en financiación inicial. La compañía planea utilizar el dinero para seguir invirtiendo en su tecnología y crecimiento en toda la región. Esto se produce dos años después de que la startup obtuviera 3,5 millones de dólares en pre-semilla.

Nader Abdelrazik, cofundador y director ejecutivo de MoneyHash, destaca que el 10% de todos los pagos procesados en la región MEA son digitales, lo que coloca a MoneyHash en una fase única de crecimiento que la región inevitablemente experimentará en la próxima década. Sin embargo, navegar en este mercado de pagos emergente requiere paciencia y compromiso con el aprendizaje continuo.

Cuando los comerciantes o las empresas lanzan sus plataformas, suelen empezar trabajando con uno o dos proveedores de procesamiento de pagos. A medida que su negocio crece y se expande a múltiples regiones, incorporan proveedores de pago adicionales para satisfacer sus necesidades cambiantes. Sin embargo, la integración de diferentes pilas de pagos presenta desafíos importantes. Además de las ineficiencias operativas y la complejidad técnica, los equipos técnicos internos pueden tardar varias semanas en completar estas integraciones. En África y Medio Oriente, estos desafíos se ven agravados por los diferentes métodos de pago, monedas y aislamiento entre países.

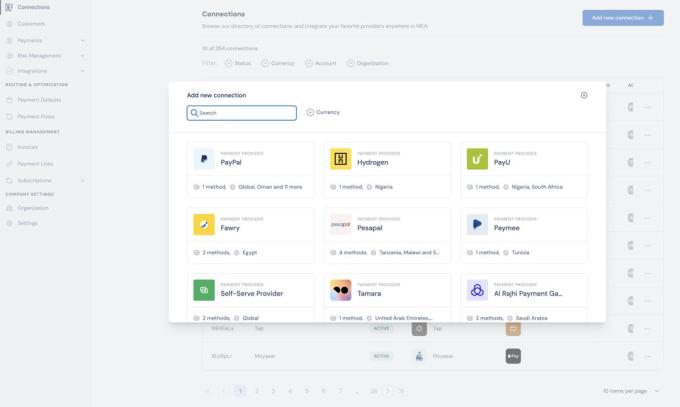

Catálogo de integración de pagos MoneyHash

El producto de MoneyHash incluye una API unificada para integrar vías de depósito y retiro, una experiencia de pago totalmente personalizable, capacidades de enrutamiento de transacciones con optimizadores de tasas de fraude y error, y un centro central para informes de transacciones. Esto se complementa con herramientas que permiten diversos casos de uso, como billeteras virtuales, gestión de suscripciones y enlaces de pago. Fintechs como Revio, Stitch, Credrails y Recital son actores similares en el espacio de orquestación de pagos.

En una entrevista por correo electrónico con TechCrunch, Abdelrazik brindó información sobre el trabajo de MoneyHash con los comerciantes durante los últimos cuatro años. Por un lado, afirma que las tasas de incumplimiento varían significativamente en la región y confiar únicamente en promedios puede resultar engañoso. Si bien las cifras típicas promedian alrededor de tres de cada 10 pagos no realizados, la realidad varía mucho de una empresa a otra, dijo. Para algunos puede ser tan bajo como 1 sobre 10, mientras que para otros puede ser tan alto como 5 o 6 sobre 10. Además, estas cifras no incluyen a los clientes que abandonan voluntariamente el proceso de pago antes de realizar un pago. El CEO también señaló que la mayoría de sus clientes no saben mucho sobre las complejidades de los pagos y, a menudo, no se dan cuenta de que la mayoría de las fugas en los pagos se pueden solucionar.

Además, los comerciantes se están expandiendo significativamente más rápido que sus proveedores de servicios de pago (PSP) asociados. Estos PSP están sujetos a regulaciones estrictas, por lo que la introducción de nuevos productos y personalizaciones es más lenta que la trayectoria de crecimiento de los minoristas. Como resultado, MoneyHash ha aumentado su colaboración con los PSP, particularmente aquellos dirigidos a empresas y que priorizan las necesidades de los clientes.

“Las empresas valoran la gran red de integración que tenemos, no sólo por la cobertura sino también por la experiencia. Cuando saben que hemos realizado todas estas integraciones internamente, valoran la experiencia y el profundo conocimiento del equipo y lo utilizan para resolver preguntas difíciles sobre pagos. Saben que trabajar con nosotros los prepara para el futuro”, señaló Abdelrazik, cofundador de MoneyHash con Mustafa Eid.

“Eso significa queLa experiencia de Eam es crucial para nosotros. La mayoría de las veces, solo contratamos empleados con experiencia técnica y/o remunerada, incluso en puestos no técnicos. Hemos observado una enorme eficacia en la creación de un equipo en el que los clientes pueden confiar en su conocimiento y experiencia en áreas específicas e importantes, como los pagos”.

Después de un lanzamiento beta en 2022 que incluyó actores regionales clave como Foodics, Rain y Tamatem, MoneyHash presentó su suite empresarial dirigida a grandes empresas en octubre pasado. El año pasado, la empresa fintech, que se integra con varias pasarelas de pago y procesadores, incluidos Checkout, Stripe, Ayden, Amazon Pay, Tap y ValU, dijo que amplió su red de integración, triplicó sus ingresos y aumentó su volumen de procesamiento en un 3.000%.

Actualmente, MoneyHash tiene 50 clientes de pago activos. No se ofrecen niveles gratuitos. La mayoría de los clientes que acceden al sandbox sin pagar son prospectos en fase de evaluación (más de 100). La plataforma de orquestación de pagos cobra una combinación de SaaS y tarifas de transacción, a partir de $500 + 0,4%. Las tarifas de SaaS están aumentando, mientras que las tarifas de transacción para las grandes empresas están cayendo significativamente debido al volumen, explicó Abdelrazik.

La ronda inicial de MoneyHash fue codirigida por COTU Ventures y Sukna Ventures, con la participación de RZM Investment, Dubai Future District Fund, VentureFriends, Tom Preston-Werner, fundador de GitHub y uno de los primeros inversores de Stripe. y un grupo de inversores y operadores estratégicos.

Al comentar sobre la inversión, Amir Farha, socio general de COTU, dijo que su compañía cree que aún no se ha aprovechado todo el potencial de los pagos digitales en MEA y que la plataforma de MoneyHash impulsará el crecimiento de los pagos digitales en toda la región, tanto a nivel global como local. Brindar a los minoristas la oportunidad de desarrollar nuevas fuentes de ingresos. «Nos complace renovar nuestro apoyo a un equipo que ha demostrado consistentemente excelencia, no solo en atraer clientes empresariales y del mercado medio de clase mundial, sino también en impulsar valor en toda la cadena, incluso en condiciones de mercado difíciles», agregó.

[ad_2]